Investimentos

Como manter o seu padrão de vida na aposentadoria sem correr riscos desnecessários

A aposentadoria é um período aguardado por muitos como a recompensa pelos dedicados anos de trabalho e esforço. No entanto, garantir que seu padrão de vida seja mantido sem correr riscos excessivos envolve uma série de decisões anteriores que podem carregar certa complexidade.

Há quem subestime a importância do planejamento a longo prazo, acreditando que, por ter atingido uma certa estabilidade financeira durante a carreira, a aposentadoria tranquila e confortável está plenamente garantida.

Mas sabemos que essa ideia pode ser perigosa e que existem maneiras de se preparar e construir o futuro desejado, e para isso destacamos a importância de um planejamento estratégico que leve em consideração todas as nuances da sua vida.

Você está preparado para viver mais do que imagina? A longevidade como fator de risco

Com os avanços na medicina e na qualidade de vida, a expectativa de vida está aumentando significativamente. Enquanto viver mais pode parecer uma bênção, do ponto de vista financeiro, isso representa um novo risco. Muitos subestimam a quantidade de tempo que passarão aposentados e, portanto, não se planejam adequadamente para sustentar um padrão de vida por tempo suficiente.

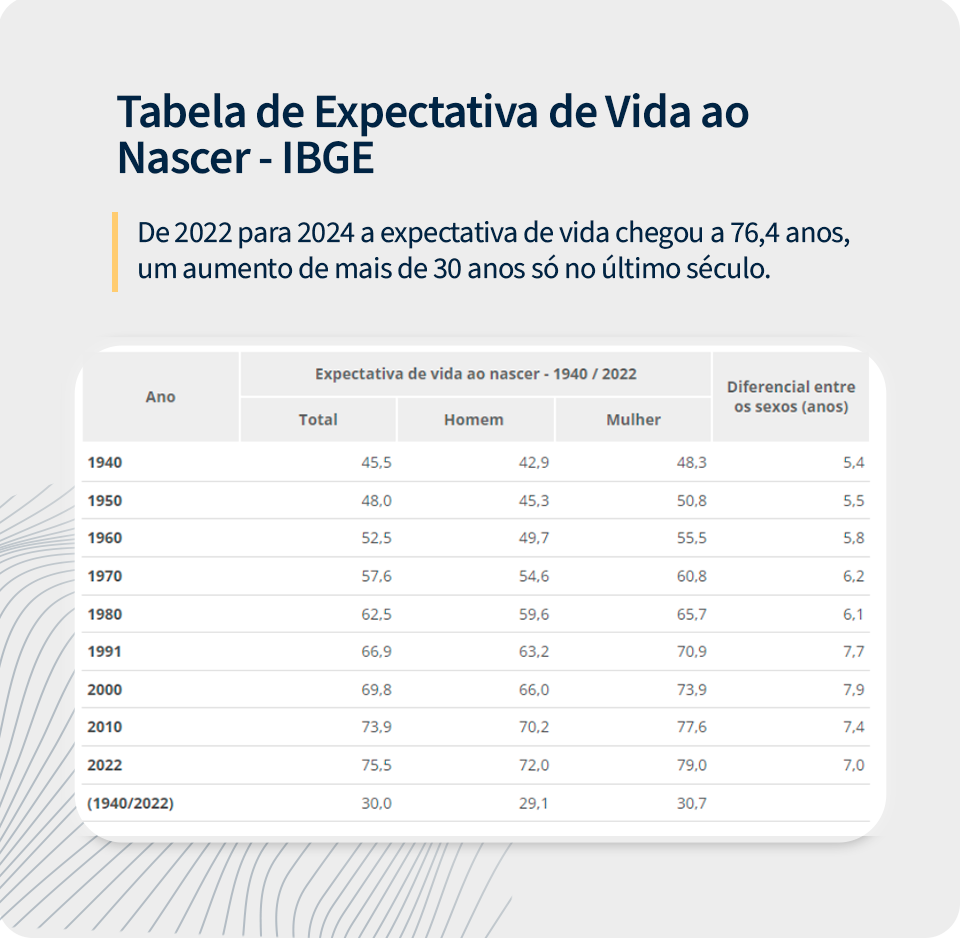

Como mostra a tabela do IBGE, a expectativa de vida tem aumentado a cada ano. A expectativa média de vida entre brasileiros e brasileiras saltou de 45,5 anos em 1940 para 75,5 anos em 2022 (como observamos no gráfico abaixo).

Ainda não é possível prever os avanços da medicina nos próximos anos, mas a tendência é que a expectativa de vida siga em uma crescente nos próximos anos.

Imagine que você irá se aposentar aos 65 anos e viver até os 90 ou mais. Esse intervalo de 25 a 30 anos requer uma renda que seja suficiente para cobrir todas as suas despesas – sem considerar imprevistos – e sabemos que, muitas vezes, a previdência pública não é suficiente e nem confiável para cobrir todos esses custos necessários e importantes para uma boa qualidade de vida.

Vale ressaltar que a previdência pública além de ter um limite do recebimento, deve continuar a sofrer revisões em função do aumento da expectativa de vida e da inversão da pirâmide etária, que ocorre quando a população idosa é maior do que a população jovem.

No Brasil esse fenômeno tem ocorrido devido à elevadíssima taxa de natalidade dos anos 1946 a 1964, geração conhecida como “baby boomers”, quando comparada a taxa de natalidade das últimas décadas, que caiu drasticamente.

Com isso temos cada vez menos pessoas jovens contribuindo para a previdência que utiliza os recursos para garantir renda a um número cada vez maior de aposentados.

Como se preparar para uma vida mais longa?

Com esse cenário, a aposentadoria, apesar de muito desejada, traz diversos desafios psicológicos e de adaptação, por isso buscamos formas seguras e personalizadas para que a insegurança em relação à garantia de um futuro financeiro tranquilo não seja um problema.

Entendemos que a longevidade deve ser celebrada e bem vivida. De forma alguma, deve significar um momento de preocupação. A aposentadoria é uma fase muito aguardada e que traz consigo mudanças que podem ser gatilhos para ansiedade, por isso, acreditamos que o fator financeiro não deve ser mais um.

Entendemos com muita clareza como é essencial se preparar para uma vida mais longa, considerando que, com o passar dos anos, podem surgir despesas adicionais, como custos de saúde. À medida que envelhecemos, esses cuidados se tornam mais caros e frequentes. Planos de saúde, tratamentos médicos e medicamentos geralmente aumentam acima da inflação, representando uma ameaça ao patrimônio, quando não levados em consideração nas projeções e no seu planejamento. Veremos a seguir em detalhes como isso ocorre e como se prevenir.

No planejamento pessoal da Crescento, utilizamos duas práticas para evitar cair nessas armadilhas:

- Projetar as despesas ao longo dos anos de forma que variem para cada momento da vida, levando em conta os fatores como criação e educação dos filhos, aquisição de um imóvel, viagens, períodos sabáticos, aumento nos gastos com atividades físicas, tratamentos médicos para manter a qualidade de vida, medicamentos na terceira idade etc.

- Planejar os gastos com saúde, que crescem expressivamente ao longo dos anos é um dos pontos mais relevantes para se preparar de forma adequada. Além do aumento da necessidade dos cuidados pessoais com o avanço da idade, os valores cobrados pelos planos de saúde se elevam exponencialmente de acordo com cada faixa-etária.

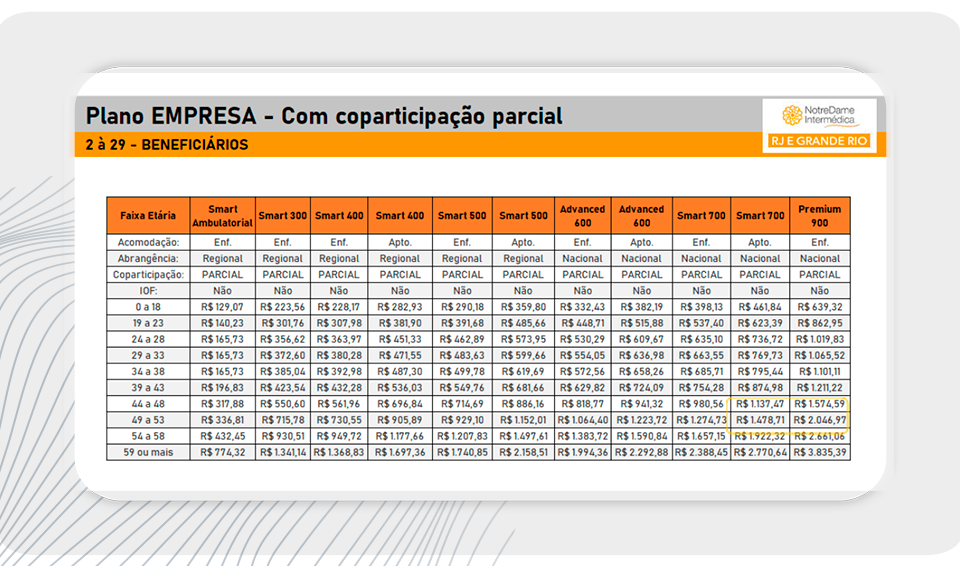

Ao avaliarmos o exemplo abaixo de uma das maiores instituições de saúde do país, é possível visualizar nitidamente essas correções de preço. Ao analisarmos as duas últimas colunas, que contemplam planos mais completos, vemos um aumento de 848 reais e 1.174 reais respectivamente apenas pela transição da faixa de 58 para 59 anos ou mais.

Podemos perceber ainda que esse não é um fator exclusivo dos planos mais caros, na verdade, em todos os níveis as correções percentuais são muito relevantes.

Nota: Há ainda um outro fator negativo, a tabela dos planos passa por correções frequentes, que segundo nossos estudos são 2% a 3% acima da inflação de outros produtos (medida pelo IPCA).

Enxergar a longevidade como parte do seu planejamento financeiro é essencial para garantir uma aposentadoria tranquila e bem vivida. Viver mais deve ser motivo de entusiasmo, não de preocupação. Com um bom plano, é possível enfrentar os desafios que surgem ao longo dos anos, especialmente com o aumento dos gastos com saúde e o impacto da inflação.

O futuro pode ser incerto, mas uma coisa é certa: preparar-se com antecedência permite que você curta essa fase com a segurança e a tranquilidade que merece. Afinal, mais do que uma meta, a aposentadoria é um novo começo.