Business

Análise Financeira em Concessões Públicas: Como Ser Competitivo em Leilões de Infraestrutura

Autor: Crescento

Em nosso Blog sobre O Mercado de Concessões e PPPs no Brasil, abordamos como o mercado de concessões públicas desempenha um papel de protagonismo no desenvolvimento da infraestrutura no Brasil e na melhoria da prestação de serviços públicos. Listamos alguns dos principais benefícios dessas iniciativas, mapeamos a distribuição de risco entre as partes e analisamos um exemplo preliminar de fluxo de caixa típico desses editais. Neste texto falaremos sobre a análise financeira em concessões públicas.

É importante salientar que os números apresentados pelos estudos de viabilidade dos editais são apenas um ponto de partida para as empresas interessadas. Toda projeção financeira possui certa subjetividade e, naturalmente, os interessados no projeto podem adotar premissas divergentes.

Matriz de Risco Contratual em Concessões Públicas

As empresas interessadas em concessões públicas, primeiramente, buscam entender o edital de concessão e se resguardar do ponto de vista jurídico e contratual. Alguns editais apresentam uma matriz de risco bem definida, especificando o responsável jurídico e financeiro por possíveis desvios em relação ao esperado. Outros são mais generalistas, mas ainda assim contêm apontamentos sobre eventuais conflitos. Compreender a distribuição de responsabilidades é essencial para uma boa gestão de risco do projeto.

Um exemplo disso é a concessão de operação de ônibus urbano. Nesse tipo de edital, há uma margem de desvio máximo de receita (por exemplo, “X%”). Se a receita realizada exceder o valor projetado no edital, a concessionária deve compartilhar o valor extra com o poder concedente. Caso fique abaixo, é o poder concedente quem repõe a diferença. Além disso, o poder concedente garante a correção da tarifa pelo IPCA, mesmo que a operação tenha custos atrelados a combustíveis.

Exemplo Prático de Matriz de Risco

No exemplo acima, a concessionária tem certo grau de proteção quanto a frustrações na curva de passageiros, embora não consiga capturar todo o benefício de uma curva mais agressiva devido ao limite de 105%. No entanto, há um risco relevante atrelado ao custo do diesel, já que o IPCA cobre apenas uma parte dos custos com combustível. Por isso, é essencial que as empresas mapeiem e precifiquem os riscos envolvidos no edital.

Estudos de Viabilidade Financeira nas Concessões Públicas

Os estudos realizados pelas empresas interessadas em concessões são semelhantes aos conduzidos pelo poder concedente. Especialistas em projeção de demanda, estrutura de custo e operação, bem como engenheiros que elaboram os orçamentos de CAPEX, assumem premissas com certo grau de subjetividade, baseando-se, em geral, na expertise do setor.

Inovação como Vantagem Competitiva nas Concessões

Um ambiente favorável à inovação tornou-se cada vez mais relevante como diferencial competitivo. Recentes avanços com a rede 5G podem gerar novas fontes de receita para concessões de iluminação pública, utilizando as estruturas como torres de transmissão. O mercado de energia livre também apresenta oportunidades para redução de custos, especialmente para empresas que são intensivas no uso de energia. Além disso, novas técnicas de engenharia e construção ajudam a reduzir perdas financeiras e de tempo durante a implementação de obras.

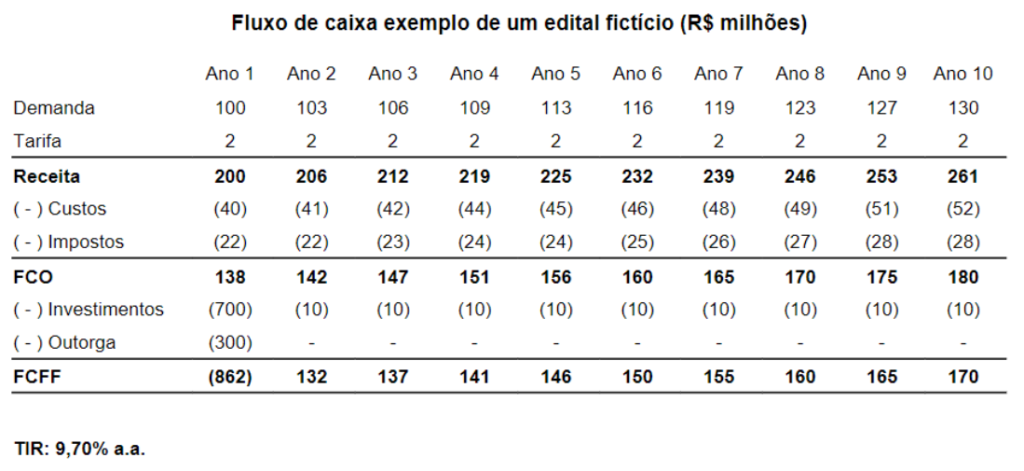

Para ilustrar como essas inovações tornam as empresas mais competitivas e aptas a oferecer propostas mais atraentes do que as previstas pelo poder concedente, vamos retomar o exemplo do nosso artigo anterior.

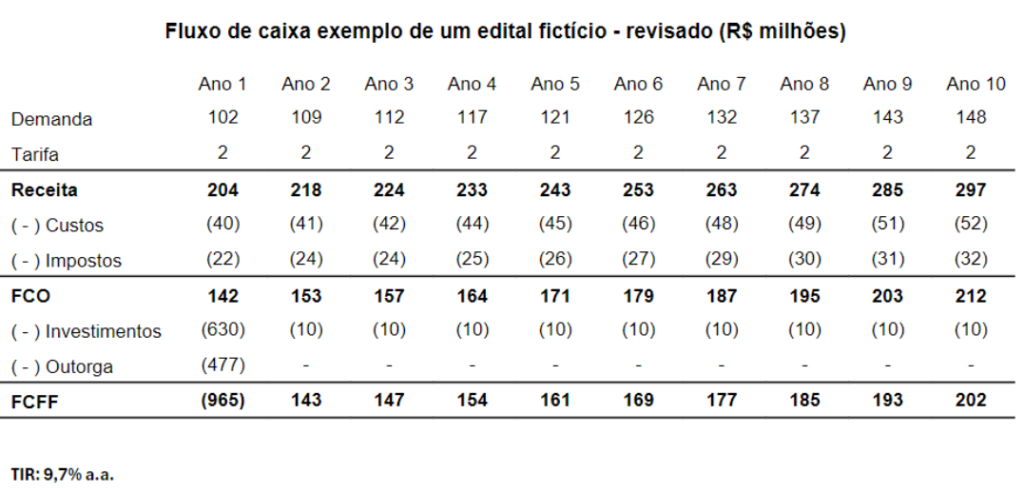

A empresa X, ao realizar seus próprios estudos, acredita em um aumento da demanda do meio de transporte principal do ativo:

Os engenheiros informaram que será possível economizar em investimentos com a infraestrutura das vias, resultando em um CAPEX necessário para o início da operação de aproximadamente R$ 630 milhões, em vez dos R$ 700 milhões previstos pelo edital.

Essas novas premissas são organizadas em um modelo financeiro que recalcula a projeção de fluxo de caixa. Exemplos de mudanças impactam as linhas de receita (devido à demanda) e de investimento. Contudo, as empresas geralmente adotam premissas diferentes das sugeridas pelo edital em todas as linhas do fluxo de caixa. Isso não significa que o estudo realizado pelo poder concedente esteja “errado”; são apenas visões de futuro diferentes.

Após a elaboração do fluxo de caixa revisado e da análise dos acionistas sobre os riscos da operação, todos concordam que a TIR (Taxa Interna de Retorno) de 9,7% ao ano sugerida pelo edital é uma taxa atrativa o suficiente para o ativo. Mantendo a TIR fixa e considerando o aumento da projeção de receita e a redução do investimento inicial, o valor da outorga que poderia ser oferecido ao poder concedente sobe de R$ 300 milhões para R$ 477 milhões.

assumindo que estejam incluídas em sua matriz de risco contratual, as empresas serão responsáveis pela realização futura dessas projeções. Se a concessionária for muito agressiva na curva de demanda e inflar o fluxo de caixa previsto, ela assume o risco de oferecer uma outorga supervalorizada. Por outro lado, a falha em capturar uma visão de mercado favorável ou algum ganho de eficiência operacional relevante pode ser um caminho crítico para a redução da competitividade no momento do leilão. No final, tudo se resume a uma análise de risco x retorno, além da confiança e credibilidade nas suposições adotadas.

Todos os estudos mencionados abordam premissas que costumam estar presentes tanto nos estudos do poder público quanto nos privados. Entretanto, a alavancagem é uma premissa de suma importância que geralmente é considerada apenas na modelagem do ente privado. Antes de discutirmos os benefícios da alavancagem, precisamos entender os diferentes métodos de avaliação por fluxo de caixa descontado e sobre estrutura de capital.

Avaliação por Fluxo de Caixa Descontado e Estrutura de Capital

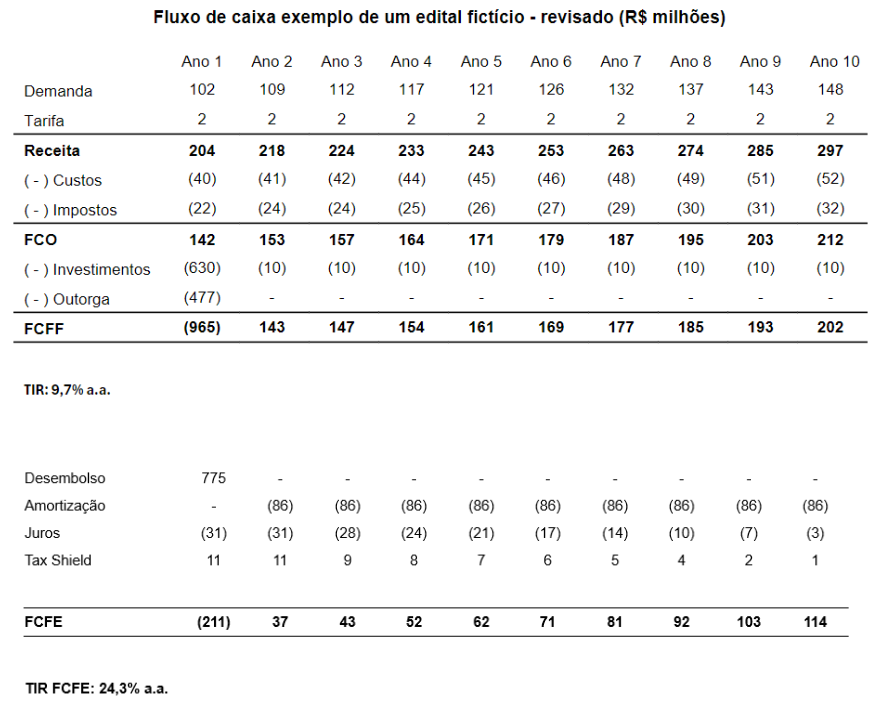

Até aqui, tudo considera uma projeção de fluxo de caixa como base de análise e avaliação. Embora existam outros métodos de avaliação, como múltiplos or asset based, estimar o retorno pelo fluxo de caixa descontado é o mais adequado à realidade desse setor, uma vez que os ativos apresentam uma geração de caixa previsível. Dentro da avaliação por fluxo de caixa descontado, podemos considerar três métodos diferentes, dependendo do nosso objetivo: Free Cash Flow to the Firm (FCFF), Free Cash Flow to Equity (FCFE) and Dividends Discount Model (DDM).

O fluxo de caixa que entra na empresa na forma de receita é reduzido pelas saídas de caixa provenientes de despesas operacionais, impostos and investimentos. O caixa restante é o disponível para pagamento de acionistas e credores e é chamado de FCFF. Essa linha é onde os editais de concessão geralmente terminam seus estudos, conforme mencionado anteriormente.

Uso do Fluxo de Caixa

O que a empresa faz com esse dinheiro? Primeiramente, paga os seus credores (capital de terceiros) com juros e/ou principal. O restante do caixa que sobra após esse pagamento é o que chamamos de FCFE, ou seja, trata-se do fluxo de caixa disponível para os acionistas – os últimos a receberem. No entanto, pagar juros aos credores possui uma vantagem para os acionistas: reduz a conta de imposto, visto que é uma despesa dedutível da base de cálculo – esse benefício é chamado de Tax Shield.

Vamos considerar que a empresa decida financiar 70% da somatória do CAPEX and outorga através de capital de terceiros, resultando em um desembolso de R$ 776 milhões – 70% x (630 + 477).

Diferença entre TIR do FCFF e TIR do FCFE: Alavancagem e Critérios de Aprovação de Projetos

Os valores acima ilustram a diferença conceitual entre a TIR do FCFF e a TIR do FCFE, bem como o significado da alavancagem. Como o FCFF representa o fluxo de caixa disponível pré-pagamento de acionistas e credores, a TIR representa o retorno do projeto para ambos. O retorno do acionista – TIR do FCFE – é maximizado/alavancado devido ao fato de a empresa estar financiando grande parte do investimento com um custo de capital substancialmente menor que o custo de capital próprio.

Critério de Aprovação de Projetos

Como critério de aprovação de um projeto, o FCFF deve ser comparado a um custo médio de capital ponderado pela relevância de cada fonte de recurso, uma vez que esse fluxo é utilizado para pagamento de ambos credores e acionistas. Chamamos esse custo de capital ponderado de Weighted Average Cost of Capital (WACC). De forma geral, a regra de aprovação é relativamente simples: se TIR (FCFF) > WACC, o projeto tem valor positivo.

Já o FCFE, por se tratar do fluxo disponível para pagamento dos acionistas (pós pagamento dos credores), deve usar como critério de aprovação a comparação da TIR com o custo de capital próprio (Ke) e não o WACC. Nesse caso, se TIR (FCFE) > Ke, o projeto pode ser aceito.

Vantagem Competitiva e Distribuições aos Acionistas

Uma concessionária que prevê ser capaz de montar uma operação otimizada de financiamento através de recursos de terceiros consegue também ter vantagem competitiva no momento do leilão: maximiza o retorno do acionista e, portanto, possui maior margem para aumentar o valor da outorga oferecido ao poder concedente.

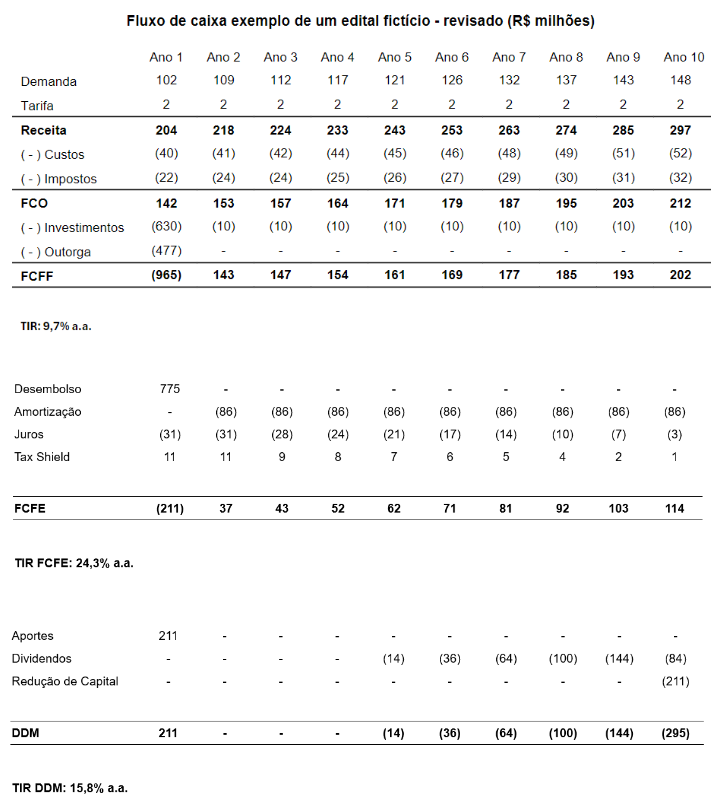

O FCFE, entretanto, pode ou não ser efetivamente convertido em distribuições aos acionistas, visto que existem restrições para a distribuição do caixa em função da base de lucro disponível, implantação de obra or covenants mínimos atrelados ao financiamento, por exemplo. Vamos assumir que essas restrições permitam que os dividendos só possam ser distribuídos a partir do ano 5 e que não seja permitida a redução de capital anterior ao fim da operação.

A tomada de decisão pelo DDM leva em consideração o peso financeiro das restrições na distribuição de dividendos, como ilustrado pela queda da TIR de 24,3% a.a. para 15,8% a.a. Por se tratar do fluxo de caixa efetivamente distribuído aos acionistas, o critério de aprovação permanece como: se TIR (DDM) > Ke, o projeto possui valor positivo.

Concessões Públicas e Sociedades de Propósito Específico

Concessões públicas or PPPs são constituídas por meio de Sociedades de Propósito Específico (SPE), e, portanto, só podem ter esta única finalidade, sendo impossibilitadas de reinvestir o caixa em novos projetos que não estejam ligados à SPE, ao contrário do que uma empresa normal poderia fazer. Logo, estimar a TIR utilizando o DDM representa a melhor métrica de avaliação para casos envolvendo projetos de concessões públicas, visto que a distribuição de dividendos é a única forma de direcionamento do fluxo de caixa disponível para o acionista.

Incertezas e Gestão de Risco

Tudo que mencionamos até aqui se trata de projeções do futuro e está cercado de incertezas, subjetividade e vieses. Ao tomar uma decisão, é essencial que os acionistas estejam cientes dos riscos inerentes ao projeto. Para isso, precisamos analisar cenários diferentes do cenário base em que acreditamos, de forma a precificar e gerenciar esse risco.

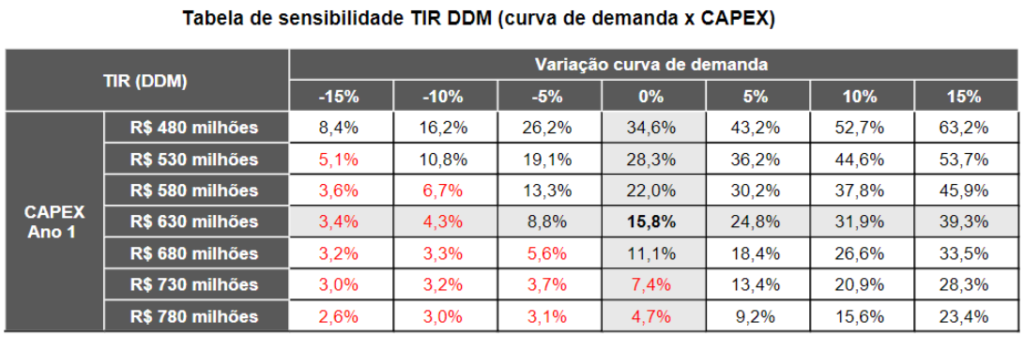

Assumindo agora que a taxa interna mínima que os acionistas exigem para o negócio é de 8% a.a. – ou seja, o custo de capital próprio – e estressando as duas alterações de premissas que foram feitas no estudo de caso descrito acima:

Na hipótese de os gerentes possuírem uma confiança alta na materialização da redução do CAPEX, se a curva de demanda tiver uma frustração de pouco mais de 5% em relação ao estimado, o projeto terá um retorno abaixo do mínimo exigido pelos acionistas. O mesmo cenário ocorre caso o CAPEX supere aproximadamente R$ 720 milhões, mesmo sem variação na curva de demanda.

A Importância da Avaliação de Riscos

É essencial avaliar a relevância desse risco, mantendo sempre em mente que tendemos a ser otimistas e frequentemente enfrentamos dificuldades ao considerar cenários extremos (outlier bias). A concessionária, por exemplo, poderia reduzir o valor da outorga oferecida, precificando o risco associado ao aumento da curva de demanda e à redução do CAPEX.

Simulação de Monte Carlo: Uma Ferramenta Avançada

Métricas mais engenhosas e complexas, como a Simulação de Monte Carlo, permitem a elaboração de uma curva de distribuição de probabilidades, estressando várias premissas simultaneamente. Isso resulta em um veredito como: em menos de 5% das ocorrências (combinações aleatórias), a TIR do projeto é inferior a 8%. Contudo, essas simulações também apresentam seu grau de subjetividade, dependendo de premissas de entrada, decisões de modelagem e parâmetros do modelo.

Cuidados Após Vencer o Leilão

Finalmente, as empresas interessadas chegarão aos seus lances e enviarão os envelopes para o poder concedente, sendo apenas uma a vencedora que obterá o direito de exploração do ativo. E depois? Quais cuidados a empresa vencedora deve ter após o início da operação? Como lidar com desvios em relação ao plano de negócios? Escrevemos sobre Reequilíbrio econômico-financeiro em Concessões Públicas aqui.

Confira o conteúdo e análise completa em nosso artigo.